Desde el 1 de enero de 2023 la cuota de autónomos queda establecida por el sistema de cotización para autónomos en función de sus ingresos reales.

Así lo recoge el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

De esta forma, el sistema de cotización de los autónomos pasa a ser un modelo progresivo de cuotas que se despliega durante 3 años, entre 2023 y 2025, en el que los autónomos con menos ingresos rebajan su cuota, mientras que se incrementa para los que más ganan.

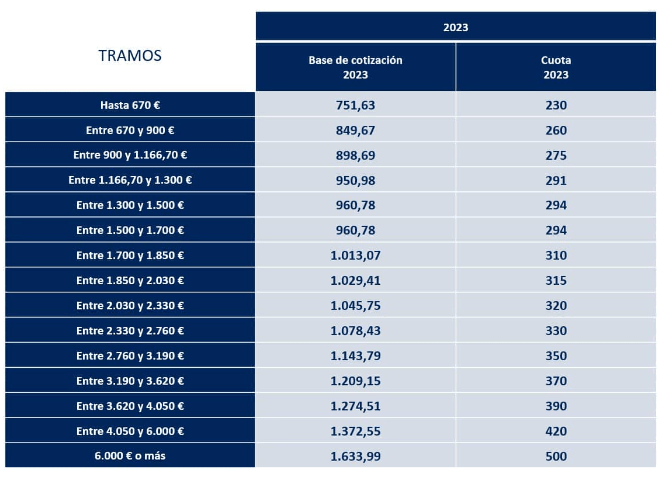

Este sistema establece 15 tramos de cotización en los que cada autónomo tiene que ubicarse en función de su previsión de ingresos.

Mientras que los primeros tramos suponen una rebaja de la cuota con respecto a la base mínima anterior, en los tramos más altos aumenta.

Este nuevo sistema establece las siguientes cuotas mensuales:

Año 2023: cuota mínima de 230 euros y máxima de 500 euros*.

Año 2024: cuota mínima de 225 euros y máxima de 530 euros*.

Año 2025: cuota mínima de 200 euros y máxima de 590 euros*.

- *Estos datos se refieren a la base mínima de cotización dentro de sus tramos correspondientes (el mínimo y el máximo), que usamos como marco de referencia. La cuota de cada autónomo se calcula aplicando un tipo de cotización del 31,20% a la base de cotización que elija entre la mínima y la máxima dentro de su tramo. La base de cotización máxima siempre coincidirá con la mínima del tramo siguiente.

En las tablas anuales de cotización que mostramos a continuación, también usamos como marco de referencia la base mínima de cotización de cada tramo, con su cuota correspondiente.

Por tanto, desde el 1 de enero de 2023 los autónomos cotizan a la Seguridad Social en función de sus ingresos reales, seleccionando uno de los 15 tramos de rendimientos netos con su correspondiente cuota mensual.

Y al finalizar cada año, el autónomo tiene que regularizar sus cotizaciones a la Administración. Es decir, tiene que devolver o reclamar las cuotas en caso de que el tramo de rendimientos netos definitivos esté por debajo o por encima del indicado por sus previsiones durante el año.

IMPORTANTE: debes saber que aquellos autónomos que en diciembre de 2022 cotizaban por una base mayor a la que determinan sus rendimientos netos, pueden permanecer en esa base si lo desean para conseguir mayores derechos de pensión y otro tipo de prestaciones.

Lo único que deben hacer es renunciar a la devolución de cuotas, si procede, tras la regularización.

El plazo de renuncia finaliza el último día del mes natural inmediatamente posterior a la comunicación de la regularización por parte de la Seguridad Social.

Economista

Fundador del despacho hace más de 35 años.

Licenciado en Económicas por la Universidad de Alicante.