El Real Decreto-ley 11/2021, establece la prórroga de los ERTEs vinculados a la COVID-19 con medidas extraordinarias de protección de las personas trabajadoras, medidas de apoyo a los trabajadores autónomos, y otras medidas laborales, entre las que destacamos las siguientes:

- Prórroga automática de los ERTE vigentes, basados en el artículo 22 del RD-ley 8/2020 (causa de fuerza mayor consecuencia del COVID-19) hasta el 30 de septiembre de 2021.

- Mantiene vigentes los ERTE por impedimento en base al RD-ley 30/2020 y RD-ley 2/2021, con los mismos porcentajes de exoneración en materia de cotización, hasta el 30 de septiembre de 2021.

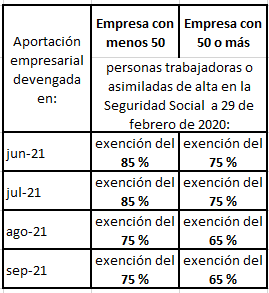

Los porcentajes de exoneración aplicables son el 100 % de la aportación empresarial, cuando la empresa hubiera tenido menos de 50 personas en situación de alta en la Seguridad Social a 29 de febrero de 2020. La reducción es del 90% en empresas con 50 o más trabajadores.

- Se entienden prorrogados los ERTEs por impedimento autorizados en base al RD-ley 24/2020. Desde el 1 de junio de 2021, y hasta el 30 de septiembre de 2021, les serán aplicables los porcentajes de exoneración en la cotización mencionados en el apartado anterior.

- Prórroga automática de los ERTE por limitación al desarrollo normalizado de la actividad vigentes, basados en el RD-ley 30/2020 y el RD-ley 2/2021, hasta el 30 de septiembre de 2021, pero con porcentajes de exoneración en la cotización inferiores. y que son desde el 1 de junio de 2021:

- Las empresas podrán solicitar un ERTE por impedimento o limitaciones a la actividad, a partir del 1 de junio de 2021 y hasta el 30 de septiembre de 2021, en los mismos términos del RD-ley 30/2020. El paso de la situación de impedimento a la de limitación o viceversa, no requerirá la tramitación de un nuevo expediente. aunque la empresa deberá comunicar el cambio, y también presentar declaración responsable ante la TGSS.

- A los ERTE ETOP vinculados a la Covid-19 iniciados tras la entrada en vigor del nuevo RD-ley y hasta el 30 de septiembre de 2021, les resultará de aplicación el art.3 de RD Ley 30/2020. A los iniciados antes del 28-05-2021, les continuaran siendo de aplicación, , las previsiones del art.3.4 del RD-ley 30/2020, y podrán prorrogarse siempre que se alcance acuerdo con la Autoridad Laboral.

- Mantiene vigentes los límites para la tramitación de ERTE relacionados con la transparencia fiscal, hasta el 30 de septiembre de 2021.

- Mantiene vigentes los compromisos de mantenimiento del empleo de los ERTE vinculados al COVID-19 en los términos y por los plazos previstos.

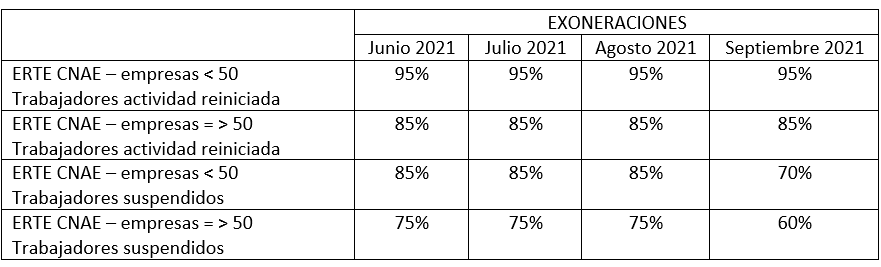

- Mantiene el régimen específico de exoneraciones en las cotizaciones a la Seguridad Social para empresas pertenecientes a sectores con una elevada tasa de cobertura por ERTE y una reducida tasa de recuperación de actividad que tienen un ERTE por causa de fuerza mayor de COVID-19 prorrogado automáticamente hasta el 30 de septiembre de 2021, y cuya actividad se clasifique en alguno de los CNAE-09 previstos en el anexo de la norma.

Como novedad, se incluye el CNAE 1419 (confección de otras prendas de vestir y accesorios), el CNAE 4637 (comercio al por mayor de café, té, cacao y especias), y el CNAE 7420 (actividades de fotografía). Y se suprime el CNAE 1811 (artes gráficas y servicios relacionados con las mismas), el CNAE 2670 (fabricación de instrumentos de óptica y equipo fotográfico), y el CNAE 4741 (comercio al por menor de ordenadores, equipos periféricos y programas informáticos en establecimientos especializados), CNAE 5122 (transporte espacial) y CNAE 7734 (alquiler de medios de navegación).

Como novedad, los porcentajes de exoneración que se aplicarán a los trabajadores en suspensión son inferiores a los trabajadadores que reinician actividad:

- Prórroga Plan MECUIDA, hasta el 30 de septiembre de 2021, que regula el derecho de las personas trabajadoras por cuenta ajena que acrediten deberes de cuidado al cónyuge o familiares, podrán adaptar o reducir su jornada, siempre y cuando concurran situaciones excepcionales acerca del Covid-19.

- Prórroga de la duración de las prestaciones y subsidios reguladas en el artículo 2, 3 y 4 del RD-ley 32/2020 para los artistas en espectáculos públicos, el personal técnico y auxiliar del sector de la cultura, y los profesionales taurinos, hasta el 30 de septiembre de 2021.

- Las empresas deberán incorporar a los trabajadores fijo-discontinuos durante el periodo de llamamiento, entendido como aquel correspondiente al trabajo efectivo desarrollado por cada una de ellas entre el 1 de junio y el 30 de septiembre de 2019. En el caso en que, no pudieran desarrollar actividad efectiva en el periodo de llamamiento indicado, éstas deberán ser afectadas en ese momento por los ERTE vigentes a fecha de entrada en vigor de esta norma y mantenerse hasta su reincorporación o, hasta la fecha de interrupción de su actividad. Las empresas tendrán un plazo de quince días desde la afectación, para solicitar, , la incorporación de estas personas al ERTE, y tramitar la solicitud colectiva de prestaciones por desempleo.

Economista

Fundador del despacho hace más de 35 años.

Licenciado en Económicas por la Universidad de Alicante.