La Ley 38/2022, de 27 de diciembre crea el gravamen temporal energético, el gravamen temporal de entidades de crédito y establecimientos financieros de crédito y el Impuesto temporal de solidaridad de grandes fortunas, entre otras modificaciones fiscales.

El Art. 3 Ley 38/2022, que entra en vigor el día 29 de diciembre de 2022, crea el Impuesto temporal de Solidaridad de la Grandes fortunas, que se configura como un tributo de carácter directo, naturaleza personal y complementario del Impuesto sobre el Patrimonio (IP) que grava el patrimonio neto de las personas físicas de cuantía superior a 3.000.000 de euros.

El ITSGF se devengará el 31 de diciembre de cada año y afectara al patrimonio neto del cual sea titular el sujeto pasivo en dicha fecha.

Este impuesto será aplicable en los dos primeros ejercicios en los que se devengue a partir de la fecha de su entrada en vigor, si bien se introduce una cláusula de revisión, para efectuar una evaluación de sus resultados al final de su vigencia y valorar su mantenimiento o supresión.

El ITSGF se aplicará en todo el territorio español, sin perjuicio de los regímenes tributarios forales del País Vasco y de la Comunidad Foral de Navarra y de lo dispuesto en los Tratados o Convenios internacionales que hayan pasado a formar parte del ordenamiento interno, y NO podrá ser objeto de cesión a las Comunidades Autónomas (CCAA)

Son sujetos pasivos de este impuesto, los que lo sean del Impuesto sobre Patrimonio conforme a lo dispuesto en la Ley 19/1991 y en los mismos términos.

Constituirá el hecho imponible del ITSGF, la titularidad por el sujeto pasivo en el momento del devengo de un patrimonio neto superior a 3.000.000 €.

A los efectos de este impuesto, constituirá el patrimonio neto de la persona física el conjunto de bienes y derechos de contenido económico de que sea titular, con deducción de las cargas y gravámenes que disminuyan su valor, así como de las deudas y obligaciones personales de las que deba responder.

Se presumirá que forman parte del patrimonio los bienes y derechos que hubieran pertenecido al sujeto pasivo en el momento del anterior devengo, salvo prueba de transmisión o pérdida patrimonial.

Estarán exentos de este impuesto los bienes y derechos que se encuentran exentos del IP conforme a lo dispuesto en la Ley 19/1991 del IP.

Los bienes y derechos se atribuirán a los sujetos pasivos según las normas sobre titularidad jurídica aplicables en cada caso y en función de las pruebas aportadas por aquellos o de las descubiertas por la Administración. A este respecto, resultarán de aplicación las reglas sobre titularidad de los elementos patrimoniales y sobre bienes o derechos adquiridos con precio aplazado o reserva de dominio establecidas en la Ley 19/1991 del Impuesto sobre el Patrimonio.

La base imponible del ITSGF está constituida por el valor del patrimonio neto del sujeto pasivo.

El patrimonio neto se determinará por diferencia entre el valor de los bienes y derechos de que sea titular el sujeto pasivo y las cargas y gravámenes de naturaleza real, cuando disminuyan el valor de los respectivos bienes o derechos, y las deudas u obligaciones personales de las que deba responder el sujeto pasivo.

Para la determinación de la base imponible de este impuesto resultarán aplicables las reglas contenidas en el capítulo IV de la Ley 19/1991 del IP.

En el supuesto de obligación personal, la base imponible se reducirá, en concepto de mínimo exento, en 700.000 €.

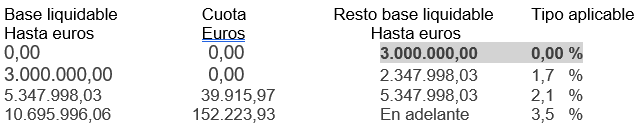

La base liquidable del impuesto será gravada a los tipos de la siguiente escala:

La cuota íntegra de este impuesto, conjuntamente con las cuotas del IRPF y del IP, no podrá exceder, para los sujetos pasivos sometidos al impuesto por obligación personal, del 60 % de la suma de las bases imponibles del primero.

Resultarán aplicables las reglas sobre el límite de la cuota íntegra del IP, si bien, en el supuesto de que la suma de las cuotas de los tres impuestos supere el límite anterior, se reducirá la cuota de este impuesto hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80%.

El apartado doce.2 del artículo 3 establece la forma de calcular el límite de las cuotas íntegras conjuntas y la reducción en los supuestos de tributación conjunta en el IRPF.

En el caso de obligación personal de contribuir y sin perjuicio de lo que se disponga en los Tratados o Convenios Internacionales, resultará aplicable en este impuesto la deducción por impuestos satisfechos en el extranjero en los términos establecidos en la Ley 19/1991 del IP.

La cuota a ingresar por el ITSGF será el resultado de deducirse en la cuota resultante por aplicación de lo anterior, la cuota del Impuesto sobre Patrimonio (IP) del ejercicio efectivamente satisfecha.

Los sujetos pasivos están obligados a presentar declaración, a practicar autoliquidación y, en su caso, a ingresar la deuda tributaria en el lugar, forma y plazos que se determinen.

Están obligados a presentar declaración los sujetos pasivos cuya cuota tributaria, determinada de acuerdo con las normas reguladoras del impuesto y una vez aplicadas las deducciones o bonificaciones que procedieren, resulte a ingresar.

Los sujetos pasivos que tributen directamente al Estado, por no estar cedido el rendimiento del IP a ninguna Comunidad Autónoma, no están obligados a presentar declaración salvo que la cuota tributaria de este impuesto resulte a ingresar.

El pago de la deuda tributaria podrá realizarse mediante entrega de bienes integrantes del patrimonio histórico español que estén inscritos en el Inventario General de Bienes Muebles o en el Registro General de Bienes de Interés Cultural.

Economista

Fundador del despacho hace más de 35 años.

Licenciado en Económicas por la Universidad de Alicante.