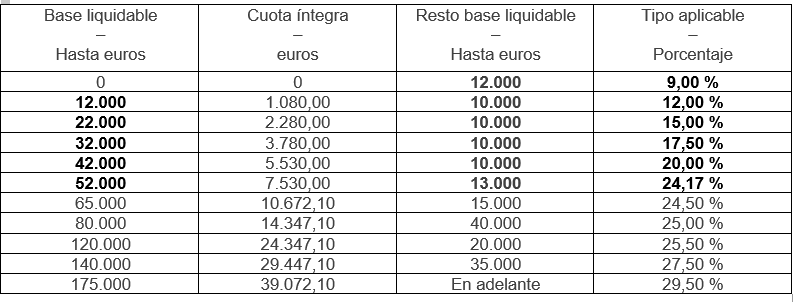

IRPF. Escala autonómica. Modifica la escala autonómica del tipo de gravamen aplicable sobre la base liquidable general regulada en el apartado 1 del artículo segundo de la Ley 13/1997, para los periodos impositivos concluidos hasta el 31 de diciembre de 2022.

- La escala autonómica de tipo de gravamen aplicable a la base liquidable general es la siguiente:

- Dicha escala, de conformidad con lo establecido en la normativa estatal reguladora del impuesto, se aplicará a la base liquidable general, y la cuantía resultante se minorará en el importe derivado de aplicar la misma escala a la parte de la base liquidable general correspondiente al mínimo personal y familiar.

IRPF. Mínimos personal y familiar sobre el tramo autonómico del IRPF.

Se añade el artículo 2.bis a la Ley 13/1997 con el fin de elevar en un 10 % los importes de los mínimos personales, familiares y por discapacidad regulados en los artículos 56 y siguientes de la Ley 35/2006 del IRPF.

Importes para el mínimo del contribuyente regulado en el artículo 57 de la LIRPF:

- con carácter general, de 6.105 €/anuales.

- contribuyente con edad superior a 65 años: 1.265 €/anuales adicionales

- contribuyente con edad superior a 75 años: 1.540 €/anuales adicionales

Importes para el mínimo por descendientes regulado en el artículo 58 de LIRPF:

a) En los supuestos del art.58.1 de la LIRPF:

–2.640 €/anuales por el primer descendiente.

–2.970 €/anuales por el segundo.

– 4.400 €/anuales por el tercero.

– 4.950 €/anuales por el cuarto y siguientes.

b) En el supuesto del art.58.2 de la LIRPF (menor de 3 años): 3.080 €/anuales adicionales

Importes para el mínimo por ascendientes regulado en el artículo 59 de la LIRPF:

a) Supuesto del art.59.1 LIRPF (> 65 o discapacidad con convivencia y sin rentas > 8.000): 1.265 €/anuales.

b) Supuesto del art.59.2 de la LIRPF (ascendiente > de 75): 1.540 €/anuales adicionales.

Mínimo por discapacidad del contribuyente regulado en el art.60.1 de la LIRPF:

– 3.300 €/anuales cuando el contribuyente sea una persona con discapacidad.

– 9.900 €/anuales cuando el contribuyente sea una persona con discapacidad con grado => al 65 %.

– En el supuesto del párrafo segundo del art.60.1 LIRPF (gastos asistencia): 3.300 €/anuales adicionales

Mínimo por discapacidad del ascendiente o descendiente regulado en el art.60.2 de la LIRPF:

– 3.300 €/anuales por ascendientes o descendientes con discapacidad.

– 9.900 €/anuales cuando los ascendientes o descendientes sean personas con discapacidad y acrediten un grado de discapacidad igual o superior al 65 %.

– En el supuesto del párrafo segundo del art.60.2 LIRPF (gastos asistencia): 3.300 €/anuales adicionales

IRPF. Se actualiza al 10% el importe de las deducciones autonómicas de cuota fija

Deducción autonómica por nacimiento, adopción o acogimiento familiar. Art.4.uno a) Ley 13/1997

La deducción autonómica por nacimiento o adopción, o por acogimiento familiar, de urgencia, temporal o permanente, administrativo o judicial durante el período impositivo será de 300 €.

Deducción autonómica por nacimiento, adopción o acogimiento familiar. Art.4.uno b) Ley 13/1997

La deducción por nacimiento o adopción múltiples, durante el período impositivo, como consecuencia de parto múltiple o de dos o más adopciones constituidas en la misma fecha será de 246 euros.

Deducción autonómica por nacimiento o adopción hijo con discapacidad. Art.4.uno c) Ley 13/1997

– 246 €, cuando sea el único hijo que padezca dicha discapacidad.

– 303 €, cuando el hijo que padezca dicha discapacidad tenga, al menos, un hermano con discapacidad física o sensorial, con un grado de discapacidad igual o superior al 65 %, o psíquica, con un grado de discapacidad igual o superior al 33 %.

Deducción autonómica por familia numerosa o monoparental. Art.4.uno d) Ley 13/1997

– 330 €, cuando se trate de familia numerosa o monoparental de categoría general.

– 660 €, cuando se trate de familia numerosa o monoparental de categoría especial.

Suprime el párrafo que reconocía el derecho a esta deducción para las familias que hubieran presentado la solicitud del título de familia, pero todavía no aprobado.

Deducción autonómica guardería o centros educación infantil < 3 años. Art.4.uno e) Ley 13/1997

el 15 % de las cantidades satisfechas, con un límite de 297 € por cada hijo menor de 3 años inscrito en dichas guarderías o centros de educación infantil.

Deducción autonómica conciliación del trabajo con la vida familiar. Art.4.uno f) Ley 13/1997

460 € por cada hijo o menor acogido en la modalidad de acogimiento permanente, mayor de tres años y menor de cinco años.

Deducción autonómica para contribuyentes con discapacidad. Art.4.uno g) Ley 13/1997: 197 euros

Deducción autonómica ascendientes con discapacidad. Art.4.uno h) Ley 13/1997: 197 euros

Deducción autonómica contratación para cuidado personas. Cotización. Art.4.uno i) Ley 13/1997

El límite de la deducción será de 660 € en caso de que el contribuyente tenga a su cargo un menor, y de 1.100 € en el supuesto de que sean dos menores o más o se trate de familias monoparentales, de acuerdo con lo que establece el Decreto 19/2018.

Cuando el contribuyente tenga a su cargo un ascendiente el límite será de 330 €, aumentando a 550 € en el supuesto de que sean dos o más.

Deducción autonómica por obtención de rentas derivadas de arrendamientos de vivienda cuya renta no supere el precio de referencia de los alquileres privados de la Comunitat. Art.4.uno j) Ley 13/1997

La base máxima anual de esta deducción se establece en 3.300 euros.

Suprime el requisito de que el inmueble esté situados en las zonas indicadas por la Consellería.

Deducción autonómica por cantidades destinadas a la primera adquisición de su vivienda habitual por jóvenes. Art.4.uno k) Ley 13/1997

El límite de renta pasa de referenciarse al IPREM a regirse por los límites de renta establecidos con carácter general en el artículo 4. cuatro de dicha norma.

“La suma de la base liquidable general y de la base liquidable del ahorro del contribuyente no deberá ser superior a los límites establecidos en el párrafo primero del apartado cuatro de este artículo.”

Deducción autonómica por cantidades destinadas a la adquisición de vivienda habitual por personas con discapacidad. Art.4.uno l) Ley 13/1997

“La suma de la base liquidable general y de la base liquidable del ahorro del contribuyente no deberá ser superior a los límites establecidos en el párrafo primero del apartado cuatro de este artículo.”

Deducción autonómica por cantidades destinadas a la adquisición o rehabilitación de vivienda habitual, procedentes de ayudas públicas. Art.4.uno m) Ley 13/1997.

– 112 euros por cada contribuyente, siempre que …

Deducción autonómica por arrendamiento de la vivienda habitual. Art.4.uno n) Ley 13/1997

– El 20 %, con el límite de 800 euros.

– El 25 %, con el límite de 950 euros, si el arrendatario reúne una de las siguientes condiciones, o del 30 %, con el límite de 1.100 euros, si reúne dos o más:

Deducción autonómica por el arrendamiento de una vivienda, como consecuencia de la realización de una actividad en municipio distinto. Art.4.uno ñ) Ley 13/1997. Con el límite de 224 €

Deducción autonómica por cantidades destinadas a la adquisición de material escolar. Art.4.uno v) Ley 13/1997. 110 euros

Deducción autonómica por obras de conservación o mejora de la calidad, sostenibilidad y accesibilidad vivienda habitual. Art.4.uno w) Ley 13/1997.

La base máxima anual de esta deducción será de 5.500 euros.

Deducción autonómica por cantidades destinadas a abonos culturales. Art.4.uno x) Ley 13/1997

La base máxima de la deducción a estos efectos será de 165 € por periodo impositivo.

Deducción autonómica por adquisición de vehículos nuevos pertenecientes a las categorías incluidas en la Orden 5/2020 eléctricos. Art.4.uno y) Ley 13/1997

La base máxima de la deducción estará constituida por el importe máximo subvencionable para cada tipo de vehículo, de acuerdo con la mencionada Orden 5/2020, de 8 de junio, incrementado en un 10 %, del que se excluirá la parte de la adquisición financiada con subvenciones o ayudas públicas.

Deducción autonómica por suscripción y desembolso de acciones o participaciones sociales. Art.4.uno z) Ley 13/1997.

Los contribuyentes podrán deducir en la cuota íntegra autonómica, y con límite de 6.600 euros, el 30 % …

La deducción regulada en el número 1 podrá incrementarse en un 15 % adicional, con límite de 9.900 euros, cuando, además de cumplir los requisitos anteriores, las entidades receptoras de fondos cumplan determinadas condiciones.

Deducción autonómica por residir habitualmente municipio en riesgo despoblamiento. Art.4.uno aa) Ley 13/1997.

330 euros. El importe anterior se incrementará en 132, 198 o 264 euros en el caso de que el contribuyente tenga derecho …

IRPF. Nueva deducción por el incremento de los costes de la financiación ajena en la inversión de la vivienda habitual. Art.4.uno u) Ley 13/1997.

Se sustituye la redacción contenida en la letra u) del artículo 4.uno de la ley 13/1997 que regulaba la deducción de 270 € por cantidades procedentes de ayudas públicas concedidas por la Generalitat de protección de la maternidad.

Los contribuyentes que satisfagan sumas en concepto de intereses derivados de un préstamo constituido para la adquisición o rehabilitación de la vivienda que constituya o vaya a constituir su residencia habitual, o para la adecuación de esta por razón de discapacidad, podrán deducirse el 50 % de la diferencia positiva entre las cantidades abonadas durante el periodo impositivo y las satisfechas durante el año anterior, siempre que no hubieran aplicado la deducción estatal por inversión en vivienda habitual, con el límite de 100 euros.

En el supuesto de que el préstamo hubiera sido constituido durante el año natural anterior al periodo impositivo, los intereses satisfechos durante ese año se restarán del resultado de prorratear el importe de los intereses satisfechos durante el periodo impositivo por el cociente derivado de dividir entre 360 el número de días transcurridos desde el día siguiente a la fecha de la concesión del préstamo y el último día de año de concesión, sin que pueda resultar de este cálculo un importe superior a los efectivamente satisfechos en este ejercicio.

La suma de la base liquidable general y de la base liquidable del ahorro del contribuyente no deberá ser superior a los límites establecidos en el párrafo primero del apartado cuatro de este artículo.

A los efectos de la presente deducción, se estará a los conceptos de vivienda habitual y de adquisición, rehabilitación y adecuación por razón de discapacidad de la vivienda habitual recogidos en la normativa estatal reguladora del impuesto.

IRPF. Nueva deducción por gastos en tratamientos de fertilidad. Art.4.uno ab) Ley 13/1997.

«Ab) Por las cantidades satisfechas en el periodo impositivo por mujeres con una edad comprendida entre 40 y 45 años en tratamientos de fertilidad realizados en clínicas o centros autorizados: 100 euros. La suma de la base liquidable general y de la base liquidable del ahorro del contribuyente no será superior a los límites establecidos en el párrafo primero del apartado cuatro de este artículo.»

IRPF. Deducción por contribuyentes con dos o más descendientes. Art.4.uno t) Ley 13/1997

Se incrementa un 25% el límite de base imponible. La suma de bases imponibles no sea superior a 30.000 € (antes 24.000)

IRPF. Se actualizan los límites de renta para la aplicación de la mayoría de las deducciones autonómicas regulados en el apartado cuatro y cinco del artículo 4 de la Ley 13/1997.

Se actualizan los límites de renta para la aplicación de la mayoría de las deducciones autonómicas que se hallan regulados en el apartado cuatro del artículo 4 de la Ley 13/1997. La actualización ha tenido en cuenta la evolución experimentada en el IPC en la Comunidad Valenciana desde el 1 de enero de año 2014, año en el que se revisaron por última vez dichos importes, y el mes de mayo de 2022, que ha ascendido al 17,30 %.

«Cuatro. A los efectos de lo dispuesto en los subapartados 1 y 2 del párrafo primero de la letra a), en el párrafo primero de la letra b), en el párrafo primero de la letra c), en el párrafo primero de la letra d), cuando el contribuyente pertenezca a una familia numerosa o monoparental de categoría general; en el punto 2 del párrafo segundo de la letra e), en el punto 3 del párrafo segundo de la letra f), en el párrafo primero de la letra g), en el párrafo primero de la letra h), en el párrafo sexto de la letra i), en el segundo párrafo de las letras k) y l), en el punto 4º del párrafo segundo de la letra n), en el punto 3º del párrafo segundo de la letra ñ), el cuarto párrafo de la letra u, en el punto 3 del párrafo segundo de la letra v), en el párrafo segundo de la letra w), en el párrafo primero de la letra y) y en el párrafo segundo de la letra Ab del apartado uno del artículo cuarto de esta ley la suma de la base liquidable general y de la base liquidable del ahorro no podrá ser superior a los 30.000 euros, en tributación individual, o a 47.000 euros, en tributación conjunta.

A los efectos de lo dispuesto en el párrafo primero de la letra d del apartado uno del artículo cuarto de esta ley, cuando el contribuyente pertenezca a una familia numerosa o monoparental de categoría especial, la suma de la base liquidable general y de la base liquidable del ahorro no podrá ser superior a 35.000 euros, en tributación individual, o a 58.000 euros, en tributación conjunta.

Cinco. 1. En los supuestos a los que se refiere el párrafo primero del apartado cuatro de este artículo, los importes y límites de deducción se aplicarán a los contribuyentes cuya suma de la base liquidable general y de la base liquidable del ahorro sea inferior a 27.000 euros, en tributación individual, o inferior a 44.000 euros, en tributación conjunta.

Cuando la suma de la base liquidable general y de la base liquidable del ahorro del contribuyente esté comprendida entre 27.000 y 30.000 euros, en tributación individual, o entre 44.000 y 47.000 euros, en tributación conjunta, los importes y límites de deducción serán los siguientes:

a) En tributación individual, el resultado de multiplicar el importe o límite de deducción por un porcentaje obtenido de la aplicación de la siguiente fórmula: 100 × (1 – el coeficiente resultante de dividir por 3.000 la diferencia entre la suma de la base liquidable general y del ahorro del contribuyente y 27.000).

b) En tributación conjunta, el resultado de multiplicar el importe o límite de deducción por un porcentaje obtenido de la aplicación de la siguiente fórmula: 100 × (1 – el coeficiente resultante de dividir por 3.000 la diferencia entre la suma de la base liquidable general y del ahorro del contribuyente y 44.000).

- En el supuesto al que se refiere el párrafo segundo del apartado cuatro de este artículo, el importe de deducción se aplicará a los contribuyentes cuya suma de la base liquidable general y de la base liquidable del ahorro sea inferior a 31.000 euros, en tributación individual, o inferior a 54.000 euros, en tributación conjunta.

Cuando la suma de la base liquidable general y de la base liquidable del ahorro del contribuyente esté comprendida entre 31.000 y 35.000 euros, en tributación individual, o entre 54.000 y 58.000 euros, en tributación conjunta, los importes y límites de deducción serán los siguientes:

a) En tributación individual, el resultado de multiplicar el importe o límite de deducción por un porcentaje obtenido de la aplicación de la siguiente fórmula: 100 × (1 – el coeficiente resultante de dividir por 4.000 la diferencia entre la suma de la base liquidable general y del ahorro del contribuyente y 31.000).

b) En tributación conjunta, el resultado de multiplicar el importe o límite de deducción por un porcentaje obtenido de la aplicación de la siguiente fórmula: 100 × (1 – el coeficiente resultante de dividir por 4.000 la diferencia entre la suma de la base liquidable general y del ahorro del contribuyente y 54.000).»

ITP-AJD. Transmisiones patrimoniales onerosas.

Adecúa los límites de renta en algunos incentivos del ITP-AJD relacionados con el fomento a la adquisición de la vivienda habitual por contribuyentes miembros de familias numerosas o por mujeres víctimas de violencia de género, lo que se consigue mediante la sustitución de sus límites actuales a una remisión genérica a los establecidos en el artículo 4.uno de la Ley 13/1997.

IRPF. Deducción por cantidades invertidas en instalaciones de autoconsumo o de generación de energía eléctrica o térmica a través de fuentes renovables

Regulación para los períodos impositivos terminados hasta el 31 diciembre 2022. La Disposición transitoria única modifica el apartado o) del artículo 4.uno de la Ley 13/1997 para establecer la base máxima anual de esta deducción en 8.800 €. El resto letra o) mantiene su redacción.

Regulación para los períodos impositivos terminados a partir del 1 de enero 2023. La DF Primera modifica el apartado o) del artículo 4.uno de la Ley 13/1997

«o) Los contribuyentes podrán deducirse un 40 % del importe de las cantidades invertidas en instalaciones realizadas en la vivienda habitual del contribuyente o en instalaciones colectivas del edificio donde este figure, si están destinadas a alguna de las finalidades que se indican a continuación:

a) Instalaciones de autoconsumo eléctrico conectadas a la red de transporte o distribución de energía eléctrica en cualquiera de las modalidades contempladas en el artículo 9.1 de la Ley 24/2013, de 16 de diciembre, del sector eléctrico y la normativa que la desarrolla, que hayan sido inscritas en el Registro administrativo de autoconsumo de la Comunidad Valenciana.

b) Instalaciones de producción de energía eléctrica a partir de energía solar fotovoltaica o eólica, para electrificación de viviendas aisladas de la red eléctrica de distribución, que cuenten con el certificado de instalaciones eléctricas de baja tensión diligenciado por el organismo competente.

c) Instalaciones de producción de energía térmica a partir de la energía solar, de la biomasa o de la energía geotérmica para generación de agua caliente sanitaria, calefacción o climatización. Cuando sea preceptivo, deberán haber sido dadas de alta en el registro del certificado de la instalación gestionado por el órgano competente de la Comunitat Valenciana.

No darán derecho a practicar esta deducción aquellas instalaciones que sean de carácter obligatorio en virtud de la aplicación del Real decreto 314/2006, de 17 de marzo, por el que se aprueba el Código técnico de la edificación (CTE).

Esta deducción podrá aplicarse a las inversiones realizadas en las viviendas que constituyan segundas residencias, siempre que estas no se encuentren relacionadas con el ejercicio de una actividad económica, de conformidad con la normativa estatal reguladora del impuesto, si bien en este supuesto el porcentaje de deducción será del 20 %.

A efectos de la aplicación de esta deducción, se estará al concepto de vivienda contenido en la normativa autonómica reguladora de la vivienda.

Las viviendas tendrán que estar situadas en el territorio de la Comunitat Valenciana.

Suprime: “Las actuaciones objeto de deducción deberán ser realizadas por empresas instaladoras que cumplan los requisitos reglamentarios”

La base de esta deducción estará constituida por las cantidades efectivamente satisfechas en el ejercicio por el contribuyente, mediante los medios de pago relacionados en la disposición adicional dieciséis de esta ley. Suprime: “En el caso de pagos provenientes de financiación obtenida de entidad bancaria o financiera, se considerará que forma parte de la deducción la amortización de capital de cada ejercicio, con excepción de los intereses”.

La base máxima anual de esta deducción se establece en 8.800 euros por vivienda y ejercicio. La parte de la inversión apoyada, en su caso, con subvenciones públicas no dará derecho a deducción.

Las cantidades correspondientes al periodo impositivo no deducidas por insuficiencia de cuota íntegra podrán aplicarse en las liquidaciones de los periodos impositivos que concluyan en los cuatro años inmediatos y sucesivos.

En el caso de conjuntos de viviendas en régimen de propiedad horizontal en las que se lleven a cabo estas instalaciones de forma compartida, siempre que tengan cobertura legal, esta deducción podrá ser aplicada por cada uno de los contribuyentes individualmente según el coeficiente de participación que corresponda a la vivienda, siempre que cumpla con el resto de requisitos establecidos.

Para aplicar la deducción se tendrán que conservar los justificantes de gasto y de pago, los cuales tendrán que cumplir lo dispuesto en su normativa de aplicación.»

Suprime el reconocimiento previo por la administración autonómica y el certificado acreditativo del IVACE.

Economista

Fundador del despacho hace más de 35 años.

Licenciado en Económicas por la Universidad de Alicante.