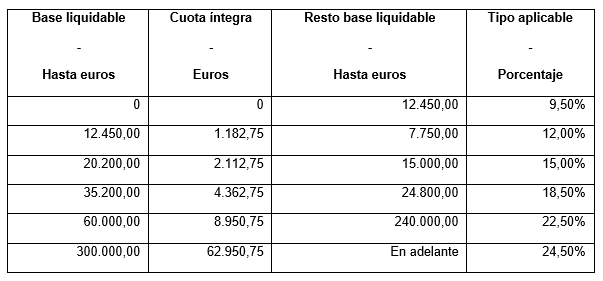

Escala general del Impuesto

Se regula la siguiente tarifa:

La novedad es que se añade un tramo para ingresos superiores a 300.000€ subiendo 2 puntos porcentuales el tipo de gravamen.

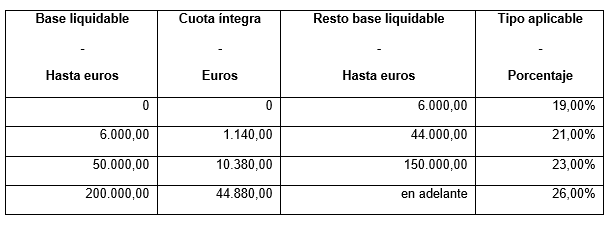

Tipos de gravamen del ahorro

A la base liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala. Esta escala se regula tanto a efectos de determinar la cuota íntegra estatal como la autonómica:

• La novedad es que se añade un nuevo tramo para gravar estas rentas, cuando superen 200.000€, tributando al 26%.

• Las personas físicas de nacionalidad española que acrediten una nueva residencia en un país o territorio considerado como paraíso fiscal, mantienen su condición de contribuyentes del Impuesto durante 5 años. Estos contribuyentes, más los nacionales que tienen su residencia habitual en el extranjero a causa de su condición de miembros de misiones diplomáticas, oficinas consulares, etc., aplicarán la misma escala a sus rentas del ahorro.

Escala de retenciones e ingresos a cuenta aplicable a los perceptores de rentas del trabajo

Para determinar el porcentaje de retención e ingreso a cuenta sobre los rendimientos del trabajo derivados de relaciones laborales o estatutarias y de pensiones y haberes pasivos se aplicará la siguiente escala:

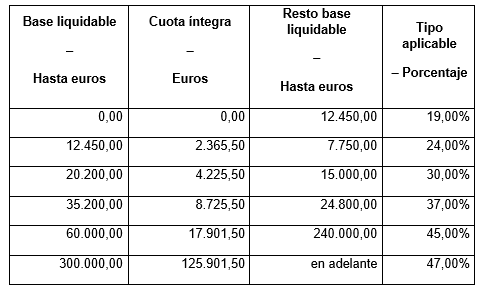

Escalas aplicables a los trabajadores desplazados a territorio español

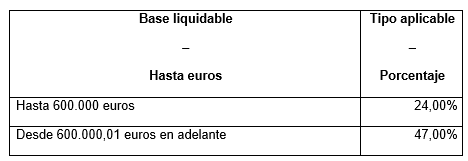

Para la determinación de la cuota íntegra, salvo que se trate de rentas del ahorro, se aplicará la siguiente escala:

Se trata de la misma tarifa vigente para ejercicios anteriores, pero incrementándose en 2 puntos porcentuales para bases liquidables superiores a 600.000€.

Para la determinación de la cuota íntegra correspondiente a las rentas del ahorro (dividendos y demás rendimientos derivados de la participación en los fondos propios de una entidad, intereses y otros rendimientos obtenidos por la cesión a terceros de capitales propios y ganancias patrimoniales derivadas de transmisiones de elementos patrimoniales), se aplicará la escala anteriormente reproducida.

El porcentaje de retención o ingreso a cuenta sobre rendimientos del trabajo, cuando las retribuciones satisfechas durante el año natural superen 600.000€, será el 47% al exceso sobre dicha cifra (antes 45%).

Rendimientos del capital inmobiliario

Los arrendadores de locales que no sean considerados grandes tenedores cuyos arrendatarios los destinen al desarrollo de una actividad económica clasificada en determinados epígrafes del IAE –los relacionados con el turismo, la hostelería y el comercio, peluquerías, servicios fotográficos y fotocopiadoras, discotecas, bingos y salones de juego- podrán computar, como gasto “extra” deducible del capital inmobiliario, la cuantía de la rebaja en la renta arrendaticia que voluntariamente hubieran acordado a partir de 14 de marzo de 2020 correspondiente a las mensualidades del primer trimestre de 2021.

Esto no se aplica si, posteriormente, se compensa la rebaja, si el arrendatario es una persona vinculada en los términos del artículo 18 de la Ley del Impuesto sobre Sociedades o si tiene una relación de parentesco hasta el segundo grado, incluyendo al cónyuge.

Se reduce de seis a tres meses el plazo para que las cantidades adeudadas por los arrendatarios se consideren saldos de dudoso cobro y, por lo tanto, puedan deducirse de los rendimientos del capital inmobiliario.

Deducción de gastos por deterioro de créditos (efectos para 2020 y 2021)

Los contribuyentes del IRPF que realicen actividades económicas y tengan la consideración de empresas de reducida dimensión (INCN < 10 millones de euros), podrán deducir las pérdidas por deterioro de créditos impagados cuando a la fecha de devengo –en general 31 de diciembre- hayan transcurrido 3 meses desde el vencimiento de la obligación –la norma establece un plazo de 6 meses-.

Prórroga de los limites excluyentes del método de estimación objetiva (efectos desde la entrada en vigor de la LPGE 2021)

Para los ejercicios 2016, 2017, 2018, 2019, 2020 y 2021, las magnitudes de 150.000 y 75.000€ quedan fijadas en 250.000 y 125.000€, respectivamente. Asimismo, para dichos ejercicios, la magnitud de 150.000€ para las actividades agrícolas, ganaderas y forestales queda fijada en 250.000€.

Estimación objetiva 2021

Las reducciones, en general del 20%, y para los sectores de turismo, hostelería y comercio del 35%, establecidas en 2020, también han sido aplicables para el cálculo del pago fraccionado de los módulos en el primer trimestre de 2021.

Para las actividades agrícolas, ganaderas y forestales la reducción general del 5% del rendimiento neto del IRPF calculado por el método de estimación objetiva, que establece la Orden HAC/1155/2020 para 2021, se incrementa al 20%.

Transmisiones de bienes a título lucrativo derivadas de contratos o pactos sucesorios con efectos de presente

Con efectos para las transmisiones efectuadas desde el 11 de julio de 2021, se establece que, en las adquisiciones lucrativas por causa de muerte derivadas de contratos o pactos sucesorios con efectos de presente, el beneficiario de los mismos que transmita antes de 5 años desde la celebración del pacto o del fallecimiento del causante, si fuese anterior, los bienes adquiridos, se subrogará en la posición de este, respecto al valor y fecha de adquisición de aquellos, cuando este valor fuera inferior al que resulte de la aplicación de las normas del Impuesto sobre Sucesiones y Donaciones.

De esta forma se impide una actualización de los valores y fechas de adquisición del elemento adquirido que provocaría una menor tributación que si el bien hubiera sido transmitido directamente a un tercero por el titular original (causante no fallecido).

Esta especialidad del derecho civil está vigente en las comunidades de Aragón, Islas Baleares, Cataluña y Galicia.

Límites de reducción en la base imponible de las aportaciones y contribuciones a sistemas de previsión social

- El conjunto de las reducciones practicadas por todas las personas que satisfagan primas a favor de un mismo contribuyente, salvo el empleador, incluidas las del propio contribuyente, no podrán exceder de 2.000€ anuales (antes 8.000€).

- Los contribuyentes cuyo cónyuge no obtenga rendimientos netos del trabajo ni de actividades económicas, o los obtenga en cuantía inferior a 8.000€ anuales, podrán reducir en la base imponible las aportaciones realizadas a los sistemas de previsión social previstos en este artículo de los que sea partícipe, mutualista o titular dicho cónyuge, con el límite máximo de 1.000€ (antes 2.500€ anuales).

- Como límite máximo conjunto para las reducciones se aplicará la menor de las cantidades siguientes: el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio o 2.000€ anuales (antes 8.000€ anuales). Este límite se incrementará en 8.000€, siempre que tal incremento provenga de contribuciones empresariales . Se mantiene, el límite de 5.000€ anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa.

Nuevas deducciones por obras que incrementen la eficiencia energética de las viviendas

- Deducción del 20% de las cantidades satisfechas, desde el 06/10/21 al 31/12/22, de las obras realizadas, en vivienda habitual, en una alquilada o en una que se encuentre en expectativa de alquiler -si se alquila antes de 31/12/2023- para reducir la demanda de calefacción y refrigeración:

- Reducción de demanda de calefacción y refrigeración de, al menos, un 7%. Se necesita certificado expedido por técnico competente.

- Momento de deducirse: en el período impositivo en el que se expida el certificado -en todo caso, antes de 01/01/2023-.

- Base máxima de deducción: 5.000€/año.

- Deducción del 40% de las cantidades satisfechas, desde el 06/10/21 al 31/12/22, de las obras realizadas, en vivienda habitual, en una alquilada o en una en expectativa de alquiler -si se alquila antes de 31/12/2023- para mejorar el consumo de energía primaria no renovable:

- Reducción de demanda de calefacción y refrigeración de, al menos, un 30%, o se mejore la calificación energética para obtener una clase A o B. Se necesita certificado expedido por técnico competente.

- Momento de deducirse: en el período impositivo en el que se expida el certificado -antes de 01/01/2023-.

- Base máxima de deducción: 7.500€/año.

- Deducción del 60% de las cantidades satisfechas, desde el 06/10/21 al 31/12/23, de las obras realizadas por propietarios de viviendas en edificios de uso predominantemente residencial para mejorar la eficiencia energética del edificio:

- Reducción del consumo de energía primaria no renovable de, al menos, un 30%, o se mejore la calificación energética del edificio para obtener una clase A o B. Se necesita certificado expedido por técnico competente.

- Momento de deducirse: en los ejercicios 2021, 2022 y 2023, en relación con las cantidades satisfechas en cada uno de ellos, siempre que se hubiera expedido el certificado -como máximo se habrá de obtener antes de 01/01/24-.

- Base máxima de deducción: 5.000€/año. La base máxima acumulada de deducción no puede superar 15.000€.

- Si se excede en un ejercicio la base máxima, se puede trasladar a los 4 ejercicios siguientes.

- No se admiten para la deducción los pagos en efectivo.

- No serán base de la deducción las cantidades subvencionadas a través de ayudas públicas.

Exenciones

- Están exentas las ayudas por daños personales previstas en el Real Decreto 307/2005.

- No se integran en la base imponible las ayudas públicas destinadas a la rehabilitación energética de edificios, que establece el Real Decreto 691/2021, de 3 de agosto, Real Decreto 737/2020, de 4 de agosto, y Real Decreto 853/2021, de 5 de octubre.

- No tributan las ayudas públicas percibidas como consecuencia de la erupción volcánica de La Palma u otras causas naturales.

- Exención de las ayudas excepcionales por daños personales percibidas como consecuencia de la borrasca Filomena.

Economista

Fundador del despacho hace más de 35 años.

Licenciado en Económicas por la Universidad de Alicante.