Estimado cliente,

La Ley 6/2017 establece que los trabajadores autónomos pueden cambiar hasta cuatro veces al año la base de cotización, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio.

La solicitud formulada entre el 1 de enero y el 31 de marzo tendrá efectos el 1 de abril

La solicitud formulada entre el 1 de abril y el 30 de junio tendrá efectos el 1 de julio

La solicitud formulada entre el 1 de julio y el 30 de septiembre tendrá efectos el 1 de octubre

La solicitud formulada entre el 1 de octubre y el 31 de diciembre tendrá efectos el 1 de enero del año siguiente

Por este motivo, les recordamos que tienen la oportunidad de MODIFICAR LA BASE DE COTIZACIÓN del Régimen Especial de Trabajadores Autónomos y la cuota a pagar, dentro de los límites permitidos según edad, hasta el 30 SEPTIEMBRE, para que tenga efectos a partir del 1 de octubre:

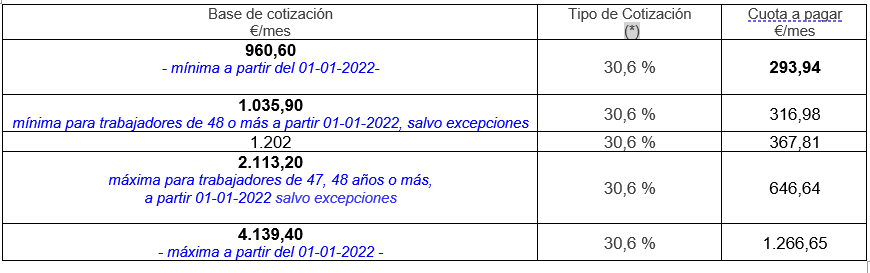

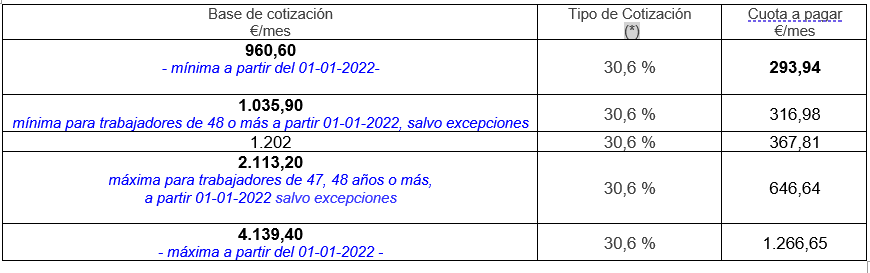

Adjuntamos, a título de ejemplo, escala comparativa con algunas opciones con los importes vigentes en 2022.

- 30,6 % = 28,30 % (contingencias comunes) + 1,3 % (contingencias profesionales) + 0,9% (cese de actividad) + 0,10 % (FP).

La base mínima de cotización del autónomo que en algún momento del año 2021 y de manera simultánea hay tenido contratado 10 o más trabajadores por cuenta ajena, así como la del autónomo societario es de 1.234,80 euros mensuales.

Si se encuentra en este supuesto, o está interesado en modificar la base de cotización o cuota, agradeceríamos nos lo hicieran saber con la máxima antelación posible.

Aprovechamos para recordar que a partir del 1 de enero de 2023, con la entrada en vigor del nuevo sistema de cotización por ingresos reales de los trabajadores por cuenta propia o autónomos, los trabajadores incluidos en el campo de aplicación del RETA podrán cambiar hasta seis veces al año la base por la que vengan obligados a cotizar, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio, siempre que así lo soliciten a la TGSS, i que junto con la solicitud de cambio de su base de cotización mensual, deberán efectuar una declaración del promedio mensual de los rendimientos económicos netos anuales que prevean obtener por su actividad económica o profesional en el año natural en el que surta efectos dicho cambio de base de cotización.

Economista

Fundador del despacho hace más de 35 años.

Licenciado en Económicas por la Universidad de Alicante.