Régimen General:

La base máxima de cotización, será a partir del 1 de enero de 2023 de 4.495,50 € mensuales o de 149,85 € diarios, lo que supone un incremento del 8,6%. Las bases mínimas de cotización, se incrementarán desde el 1 de enero de 2023, en el mismo porcentaje en que aumente el SMI.

Cotización Sistema Especial trabajadores por cuenta ajena agrarios del RG:

El tipo aplicable será del 25,18 % (incremento del 1%), siendo el 20,48 % a cargo de la empresa y el 4,70 % a cargo del trabajador. Reducciones en las aportaciones empresariales a la cotización a este sistema especial, la cuota no podrá ser inferior a 132,66 euros mensuales o 6,03 euros por jornada real trabajada (incremento 13,3%).

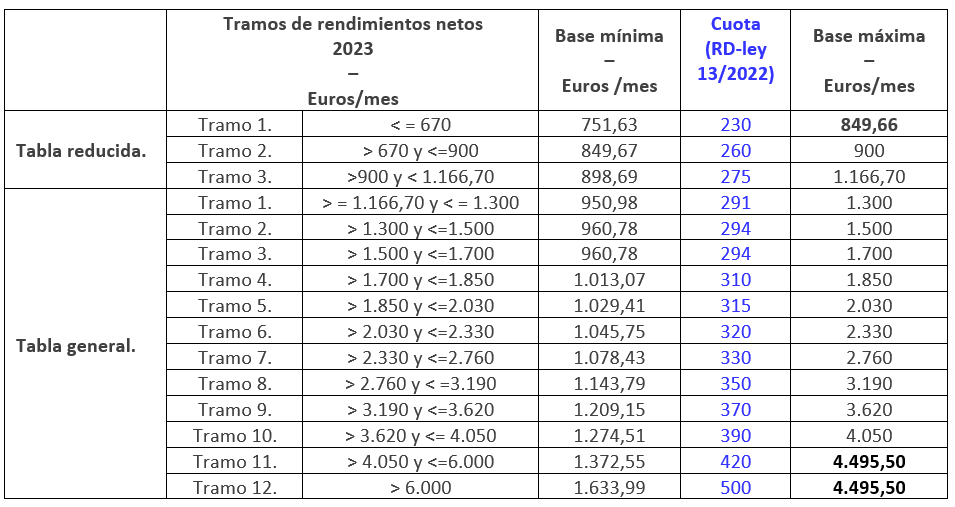

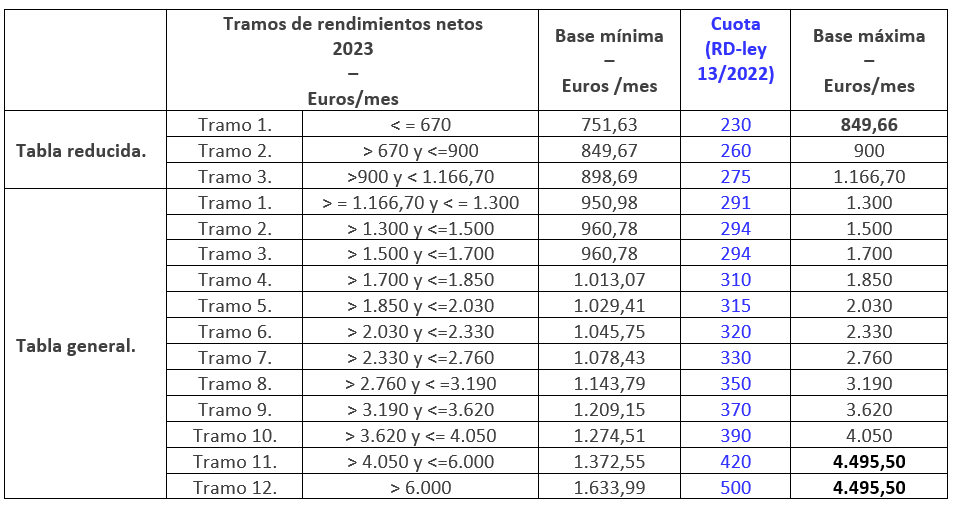

RETA – AUTONOMOS:

La base máxima de cotización, con independencia de los rendimientos netos obtenidos por los trabajadores por cuenta propia o autónomos, será de 4.495,50 € mensuales (+ 8,6%)

Durante el año 2023, la tabla general y la tabla reducida, y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos, serán las siguientes:

- La base de cotización de los trabajadores que a 31 de diciembre de 2022 hubiesen solicitado un cambio de su base de cotización con efectos desde enero de 2023 será la solicitada siempre que se encuentre en alguno de los tramos de las tablas del apartado anterior, y cumpla lo establecido en el Real Decreto-ley 13/2022.

- Aquellos trabajadores que hubieran solicitado la actualización automática de su base de cotización a partir de enero de 2023 será la de 31 de diciembre de 2022 incrementada en un 8,6 % siempre que se encuentre en alguno de los tramos de las tablas anteriores, y cumpla lo establecido en el Real Decreto-ley 13/2022.

- Los trabajadores que no hayan ejercido ninguna de las opciones anteriores mantendrán, a partir de enero de 2023, la base de cotización por la que venían cotizando en 2022 siempre que esta sea igual o superior a la que les correspondería por aplicación de los establecido en el RD-ley 13/2022.

- No podrán elegir una base de cotización mensual inferior a 1000 euros durante el año 2023, de acuerdo con lo dispuesto en la DT séptima del RD-ley 13/2022:

- Los familiares del trabajador autónomo incluidos en el RETA al amparo del artículo 305.2.k) del TRLGSS.

- Los autónomos incluidos en el RETA al amparo del art.305.2 b) y e) TRLGSS (autónomos societarios)

- Los autónomos a los que se refiere la regla 5.ª del artículo 308.1.c) del TRLGSS (en estimación directa sin presentar la declaración IRPF o sin declarar ingresos)

- Los trabajadores autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener durante el año 2023 dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas, de conformidad con lo dispuesto en la disposición transitoria sexta del RD-ley 13/2022.

Sistema especial Trabajadores por cuenta propia agrarios:

Respecto de las contingencias de cobertura obligatoria, cuando el trabajador haya optado por una base de cotización hasta 1.141,18 (antes 1.152,60) el tipo de cotización aplicable será el 18,75 %.

Si el trabajador hubiera optado por una base de cotización superior a 1.141,18 euros mensuales, a la cuantía que exceda de esta última le será de aplicación el tipo de cotización del 26,50 %.

Economista

Fundador del despacho hace más de 35 años.

Licenciado en Económicas por la Universidad de Alicante.