Cada día mas las distintas Agencias Tributarias están haciendo más complicada la aplicación de la normativa, pues ambas quieren cobrar sus impuestos y se llegan a pelear entre ellas para obtener el tributo, especialmente cuando éste es alto, como suele ocurrir en la compraventa de inmuebles.

A priori podría parecer una cuestión sin importancia, pero cuando se compra un inmueble, una parte importante del coste o de la inversión, es el impuesto o los impuestos a satisfacer.

Vamos a poner un ejemplo: la compra de una vivienda, pero considerando que, para nuestro ejemplo, tanto comprador como vendedor son personas jurídicas (empresas) y ninguna es la promotora.

Advertimos que cada caso debe ser tratado de forma única y especial, sin asimilarlo a alguno que nos pueda hacer pensar que es igual o parecido, pues normalmente los pequeños detalles marcan grandes diferencias.

En este supuesto, comprando una edificación (vivienda por ejemplo), al vender una empresa y siendo una segunda transmisión, es decir, quien vende compró el inmueble a la empresa promotora y ahora lo transmite para obtener un beneficio o por necesidad, se puede decir que la operación estaría exenta de IVA y entonces se transmite con ITP-AJD (Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados), en su modalidad de TPO (Transmisiones Patrimoniales Onerosas), sin embargo, si cumplimos ciertos requisitos, la Ley del IVA nos permite renunciar a esta exención de IVA y, por tanto, hacer la operación con IVA (que lo cobra la Hacienda Estatal), en lugar de pagar TPO (que lo cobra la comunidad autónoma).

¿Por qué se suele hacer esta operación con renuncia a la exención de IVA?

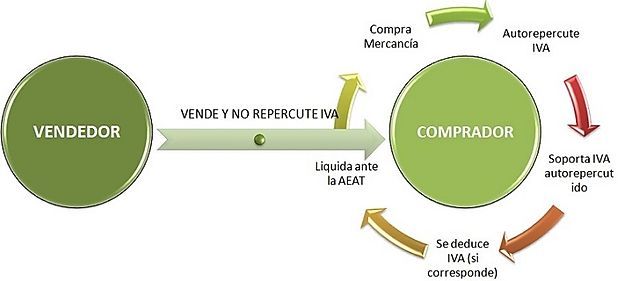

La respuesta es sencilla, cuando se renuncia a la exención se aplica la regla del artículo 84. Uno. 2º, apartado e) de la Ley 37/92, que es la de Inversión del sujeto pasivo, de esta forma el comprador se convierte en sujeto pasivo, que repercute y soporta el IVA al mismo tiempo, lo que significa que en la práctica no desembolsa el IVA, ahorrándose el pago del mismo. Si bien en estos casos se devenga la modalidad de AJD (Actos Jurídicos Documentados) del ITP-AJD antes nombrado, pero esta modalidad suele estar entre el 1 y el 2% en casi todas las comunidades autónomas, porcentaje muy inferior al 8 o 10% que ronda la compra de inmuebles, ya sea con IVA o con TPO, y por supuesto inferior al 21% si el inmueble es un local que se compra con IVA.

A priori esta operación puede parecer redonda para las empresas, tanto comprador como vendedor, puesto que el comprador desembolsa menos dinero y al vendedor en algunos casos le permite vender a un precio superior o simplemente le permite encontrar un comprador, ya que de otra forma el adquirente no tendría acceso a comprar el inmueble en cuestión. Supongamos un precio de 500.000 euros en una vivienda, la diferencia sería del 10% al 2%, es decir, un 8%, que en nuestro caso suponen 40.000 euros que el comprador ahorra directamente en la compra del apartamento.

Esta forma de comprar además permite mantener intacto el derecho a la deducción de las cuotas de IVA del resto de gastos en la empresa compradora.

Resultado de imagen de inversion del sujeto pasivo

¿Cuáles son los requisitos que las partes deben cumplir para poder renunciar a la exención del IVA y aplicar la inversión del sujeto pasivo?

Pues bien, aquí está la importancia de la documentación y la necesidad de realizar estas operaciones con un abogado fiscalista experto en la materia.

El comprador debe ser sujeto pasivo de IVA y tener derecho a la deducción de las cuotas soportadas de IVA, es decir, será un empresario o profesional en el ejercicio de su actividad y realizará operaciones habitualmente sujetas al impuesto sobre el valor añadido.

Por su parte, el vendedor debe ser sujeto pasivo de IVA. Nos detendremos en este detalle, porque la Ley del IVA en sus artículos 4 y 5 nos dice que serán sujetos pasivos de IVA aquellos empresarios o profesionales que realicen entregas de bienes en el ámbito espacial del impuesto (Península y Baleares), con carácter habitual u ocasional, a título oneroso (no gratuito), en el desarrollo de su actividad empresarial. Además, concreta el artículo 5 que se reputará empresario, en líneas generales, a las sociedades mercantiles, salvo prueba en contrario.

¿Qué ocurre entonces si quien vende es una empresa que no ha estado dada de alta en actividad económica o si el inmueble no estaba afecto a la actividad económica?

Aquí surge una controversia cuya solución debe darse para cada caso concreto, dependiendo de los pequeños detalles a los que hacíamos alusión al principio, pues la realización de una actividad económica, a efectos del IVA, no la determina el alta en el Impuesto sobre Actividades Económicas mediante un modelo 036, sino que se determina por la realidad de la empresa vendedora, es decir, “las cosas son lo que son y no lo que las partes dicen que son”, de tal forma que si esa empresa se dedica a la compraventa de inmuebles y lo puede demostrar, entonces será sujeto pasivo de IVA aunque no se haya registrado como tal.

Normalmente un inspector de Hacienda solicitará documentación que demuestre ser sujeto pasivo del impuesto, o no, ello lo puede ver, en algunos casos, con las declaraciones trimestrales, anuales y demás documentación al efecto. Aunque también debe indicarse que el inmueble en cuestión estaba afecto a la actividad económica de la empresa.

Pero puede darse el caso, como el que hemos experimentado en algunas ocasiones, que sería el siguiente: el inspector de la comunidad autónoma, al ver una operación hecha con IVA (en la que su comunidad autónoma sólo ha cobrado ese 1 o 2% de AJD), tratará de defender que el vendedor no era sujeto pasivo de IVA, para que la operación lleve TPO de entre el 7 y el 10% (según la comunidad autónoma).

¿En qué casos se produce la inversión del sujeto pasivo?

La inversión del sujeto pasivo se producirá en la transmisión de las siguientes operaciones:

– En operaciones que se realicen por personas o entidades no establecidas en el territorio de aplicación del impuesto.

– En entregas de oro sin elaborar o de productos semielaborados de oro, de ley igual o superior a 325 milésimas.

– En entregas de desechos nuevos de la industria, desperdicios y desechos.

– En prestaciones de servicios que tengan por objeto derechos de emisión, reducciones certificadas de emisiones y unidades de reducción de emisiones de gases de efecto invernadero.

– Entregas efectuadas como consecuencia de un proceso concursal.

– Entregas exentas a que se refieren los apartados 20.º y 22.º del artículo 20.1, de la Ley de IVA en las que el sujeto pasivo hubiera renunciado a la exención.

– Entregas efectuadas en ejecución de la garantía constituida sobre los bienes inmuebles, entendiéndose, asimismo, que se ejecuta la garantía cuando se transmite el inmueble a cambio de la extinción total o parcial de la deuda garantizada o de la obligación de extinguir la referida deuda por el adquirente.

– En ejecuciones de obra, con o sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.

– En los casos de rehabilitación de un local de negocios por parte del arrendatario. Las obras de rehabilitación podrán llevarse a cabo en edificaciones que sean propiedad tanto del rehabilitador como de terceros.

¿A quién pedirá la documentación el inspector?

Pues será a la empresa compradora a quien le pedirá documentación, pero lo más complejo del caso es que la documentación que pedirá será de la empresa vendedora, puesto que es la vendedora quien tiene que ser sujeto pasivo de IVA (la compradora también, pero eso no está en tela de juicio en este ejemplo). La razón es que, si finalmente la operación debió haberse hecho con TPO, será la compradora la obligada al pago de este impuesto.

De esta forma nos encontramos con una Inspección de Hacienda sobre la empresa compradora en la que le están pidiendo que aporte información de la empresa vendedora, ¡ojo! Que esto puede ocurrir dos, tres o cuatro años después de haber firmado la escritura de la operación y la relación entre empresas podría perfectamente no permanecer más allá de la firma de la compraventa, e incluso la vendedora podría estar disuelta y liquidada, de ahí la importancia de conseguir toda la documentación antes de la firma de la escritura pública.

Bajo nuestro punto de vista es la Hacienda Pública quién debería demostrar que la vendedora no es sujeto pasivo de IVA, pero a buen seguro aplicará el artículo 105 de la Ley General Tributaria para invertir la carga de la prueba y tratar de que la compradora demuestre este extremo, lo que puede volverse diabólico.

En el caso de autopromoción de una vivienda por un particular, ¿se produce inversión del sujeto pasivo en el contrato formalizado entre el contratista y el particular? Si el contratista subcontrata ejecuciones de obra con otras empresas, por ejemplo, fontanería, albañilería, pintura, etc. ¿se produce inversión del sujeto pasivo en los contratos formalizados entre el contratista principal y los subcontratistas?

En el contrato formalizado entre el particular, promotor de la obra, y el contratista principal no se producirá inversión del sujeto pasivo ya que el destinatario de la obra no tiene la condición de empresario o profesional. La condición de empresario o profesional está íntimamente ligada a la intención de venta, cesión o adjudicación por cualquier título de la promoción, inexistentes en el caso de autopromoción de vivienda.

En los contratos formalizados entre el contratista principal y los subcontratistas sí se producirá la inversión del sujeto pasivo.

Es evidente que estas operaciones son complejas, o pueden serlo, a pesar de que a priori no lo parezcan, lo importante es preverlas, puesto que una vez firmadas sólo podremos esperar la opinión de Hacienda.

Economista

Fundador del despacho hace más de 35 años.

Licenciado en Económicas por la Universidad de Alicante.