La Ley 7/2022 de la Generalitat, de medidas fiscales para impulsar el turismo sostenible, publicada en el DOGV del día 19 de diciembre de 2022, crea el impuesto valenciano sobre estancias turísticas como tributo indirecto, instantáneo y propio de la Comunitat Valenciana.

Las disposiciones de la presente ley entrarán en vigor en el plazo de un año desde su publicación en el DOGV.

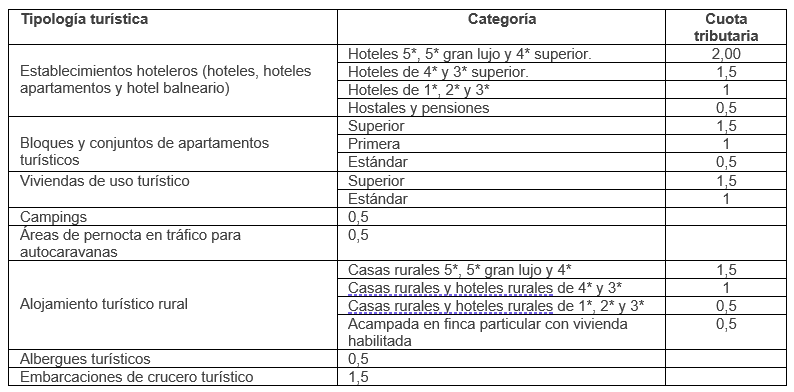

Constituyen el hecho imponible las estancias realizadas por los contribuyentes en los siguientes establecimientos de alojamiento turístico situados en la Comunitat Valenciana:

a) Establecimientos hoteleros

b) Bloques y conjuntos de apartamentos turísticos

c) Viviendas de uso turístico

d) Campings

e) Áreas de pernocta en tránsito para autocaravanas

f) Alojamiento turístico rural

g) Albergues turísticos

Constituirá, igualmente, hecho imponible del impuesto el fondeo o amarre de embarcaciones de crucero turístico (son las que efectúan transporte por mar con finalidad exclusiva de placer o de recreo, completado con alojamiento y otros servicios) cuando realicen escala en un puerto de la Comunitat Valenciana. En consecuencia, no se realizará el hecho imponible del impuesto a las embarcaciones de crucero turístico que tuvieran salida o destino final en la Comunitat Valenciana.

A efectos de esta ley, se considera estancia en establecimientos de alojamiento turístico el disfrute del servicio de alojamiento por día o fracción, con o sin pernoctación.

A efectos de esta ley, se presume que las estancias en los establecimientos de alojamiento turístico mencionadas anteriormente constituyen, en todo caso, estancias turísticas.

Estarán exentas del impuesto, las siguientes estancias:

a) Las de menores de dieciséis años.

b) Las estancias subvencionadas por programas sociales de las administraciones públicas de cualquier estado miembro de la UE.

c) Las estancias por motivo de salud de cualquier persona y de su acompañante, siempre que se justifique la necesidad de recepción de prestaciones sanitarias incluidas en la cartera de servicios del sistema sanitario público de la Comunitat Valenciana.

d) Las estancias que se realicen por causas de fuerza mayor (tales como las catástrofes naturales o los actos violentos).

e) Las estancias realizadas en los albergues juveniles integrados en la Red Valenciana de Albergues Juveniles (RVAJ) siempre que sus destinatarios tengan una edad inferior a los 30 años.

f) Las estancias que se realicen para participar en competiciones deportivas oficiales.

g) Las estancias organizadas por asociaciones declaradas de utilidad pública en el marco de sus actividades.

h) Las estancias que se realicen por participar en congresos o eventos científicos organizados por universidades públicas valencianas.

i) Las estancias de personas con discapacidad que acrediten un grado de discapacidad igual o superior al 66 %.

Para el disfrute y aplicación de las exenciones deberá acreditarse documentalmente la concurrencia de las circunstancias que las originan por cualquier medio admitido en derecho.

Es sujeto pasivo contribuyente del impuesto valenciano sobre estancias turísticas toda persona física que realice la estancia, o bien aquella persona o entidad, con personalidad jurídica o sin ella, a cuyo nombre se entregue la factura o documento análogo por la estancia de personas físicas en estos establecimientos.

En el supuesto de embarcaciones de crucero turístico, se considera sujeto pasivo contribuyente el crucerista que esté en tránsito en el momento de devengo del impuesto.

Tienen la condición de sujetos pasivos sustitutos del contribuyente, las personas físicas o jurídicas, así como las entidades que, careciendo de personalidad jurídica, constituyan una unidad económica o patrimonio separado, que sean titulares de la explotación de cualquiera de los establecimientos de alojamiento turístico mencionados.

El sustituto del contribuyente deberá cumplir con las siguientes obligaciones formales:

a) Presentación de las declaraciones censales referidas al inicio de la actividad de explotación de establecimientos de alojamiento turístico, a los elementos tributarios relevantes para la aplicación de este impuesto y sus modificaciones, y al cese de actividad de explotación. El contenido de las declaraciones censales, la forma y plazos para su presentación serán regulados mediante una orden de la conselleria competente en materia de hacienda.

b) Presentación de las autoliquidaciones.

c) Expedición y entrega al contribuyente de los justificantes de exigencia y cobro del impuesto.

d) Llevanza de los libros y registros necesarios que reflejen, en general, los diferentes elementos tributarios necesarios para la aplicación del impuesto.

e) Registro de todas las operaciones anteriores dentro del plazo fijado para liquidación y pago del impuesto.

f) Nombramiento de un representante con domicilio en la comunidad, para el supuesto de sustitutos del contribuyente con domicilio fiscal fuera del territorio español, cuya comunicación a la administración tributaria será efectuada mediante una declaración censal. la falta de nombramiento constituirá una infracción tributaria grave, y la sanción consistirá en multa pecuniaria fija de 2.000 euros.

Serán responsables solidarios del ingreso de las deudas tributarias correspondientes a las cuotas devengadas de los contribuyentes todas las personas físicas o jurídicas que contraten directamente en nombre del contribuyente y hagan de intermediarias entre este y los establecimientos de alojamiento turístico mencionados.

En el supuesto de crucero turístico, responderán solidariamente del ingreso de la deuda tributaria los consignatarios.

La base imponible de este impuesto se determina por el número de días de que conste cada periodo de estancia del contribuyente. El número máximo de días a computar en cada periodo de estancia es de siete días por persona.

A efectos de cómputo se entiende por día de estancia, en todos los supuestos excepto en el caso de los cruceros turísticos, la franja horaria que va desde las 12.00 horas del mediodía hasta las 12.00 horas del día siguiente. Las estancias inferiores a las indicadas franjas horarias se consideran estancias de un día.

En el caso de estancias en embarcaciones de crucero turístico, se entenderá por estancia cada uno de los periodos de veinticuatro horas computados desde el fondeo o amarre de la embarcación. Las estancias inferiores a las indicadas franjas horarias se consideran estancias de un día.

La base imponible se determina por el método de estimación directa y, subsidiariamente, por el de estimación indirecta, de conformidad con la Ley general tributaria.

A la base imponible se le aplicará la tarifa máxima contenida en el cuadro siguiente para la determinación de la cuota tributaria:

A fin de facilitar la adaptación territorial de esta medida tributaria, se establece la bonificación del 100 % aplicable sobre la cuota íntegra del impuesto.

El contribuyente está obligado, en todo caso, al abono de su importe al sustituto, sin que quepa su repercusión en otra persona o entidad.

En ningún caso las plataformas digitales de comercialización ajenas al propio establecimiento u otros intermediarios podrán incluir el importe del impuesto en el cobro de la reserva o la estancia. Sí que tendrán que informar del deber de abonar al alojamiento turístico este impuesto.

Los sujetos pasivos sustitutos del contribuyente presentarán la autoliquidación del impuesto y efectuarán el correspondiente ingreso mediante el modelo, términos y plazos previstos en una orden de la conselleria competente en materia de hacienda, para cada uno de sus establecimientos de alojamiento turístico.

Deberá presentarse la autoliquidación, aunque no se hayan devengado cuotas en el periodo impositivo, siempre que el sustituto y el establecimiento de alojamiento turístico afectado estén dados de alta en el censo.

El pago de las autoliquidaciones y, en su caso, el de las liquidaciones de este impuesto no podrá ser objeto de aplazamiento o de fraccionamiento.

Los establecimientos de alojamiento turístico deberán ser identificados, en las actuaciones con la ATV, mediante el código de identificación del establecimiento en el Registro de Turismo de la Comunitat Valenciana. En el caso de que un sujeto pasivo no tuviera asignado dicho código, la administración tributaria podrá solicitar la asignación de uno de oficio por parte de dicho registro.

Constituirá una infracción tributaria leve la consignación incompleta, inexacta o bien la falta de consignación en la autoliquidación del código de identificación de los establecimientos de alojamiento turístico, que será sancionada con multa pecuniaria de 300 euros.

Los ayuntamientos podrán establecer un recargo sobre el impuesto valenciano a las estancias turísticas, mediante ordenanza, y consistirá en un porcentaje sobre la cuota íntegra de hasta un máximo del 100 %. A este recargo municipal no le será aplicable la bonificación del 100%.

Economista

Fundador del despacho hace más de 35 años.

Licenciado en Económicas por la Universidad de Alicante.